Bancos y empresas mejor preparados para afrontar al cambio de ciclo económico

España inicia un posible nuevo ciclo económico durante el período de transición (2019/2020), que denominamos “punto de inflexión” (en el que hay un “antes” y un “después”) con un entorno internacional complejo y revisión a la baja de las previsiones económicas por parte de los organismos internacionales y nacionales. Hemos analizado los sectores y las 400 grandes empresas que mejor lo harán en España durante los próximos dos años.

Entorno:

Un crecimiento económico previsto (PIB) en 2019/2020 del 2,1% y del 1,8%, respectivamente, con repunte de la demanda externa y contracción de la demanda interna (consumo e inversión)

Crecimiento en la Eurozona del 1,8% y del 1,7% (2019/2020)

Crecimiento mundial del 3,5% en ambos años

Crecimiento de Estados Unidos del 3,5% y del 3,1% gracias a la mayor contribución de la inversión y el consumo, que crecerán a tasas cercanas a +3,0% en los dos próximos años.

Inflación del 1,2% en España

Tasa de paro del 14,55% y 19,5 millones de asalariados

Deuda bruta del Estado: 1.029.410 millones Euros

Déficit público de 2,1% vs objetivo del 1,3%

46,7 millones de habitantes

La economía mundial y la española podría encontrarse en un punto de inflexión en que 2019/2020 fueran años de transición hacia un nuevo ciclo económico. Es la conclusión del Estudio Advice de Éxito Empresarial de la consultora Advice Strategic Consultants.

El Estudio tiene tres componentes:

Recolección de 200 fuentes actualizadas de información económica, financiera, empresarial, bursátil, etc: realización de metaestudio económico predictivo para la economía española analizando:

Los 100 componentes del PIB nacional y futura evolución

Sectores de Actividad que componen el PIB y medición de su futura aportación al crecimiento económico y el empleo.

Análisis de las 400 primeras empresas de España de todos los sectores y previsión de su futura evolución empresarial.

Aplicación de Modelos Económicos de Premios Nobeles de Economía: la teoría de la Economía Predictiva y los Ciclos Económicos de Wesley Clair Mitchell, Alan Greenspan; la predicción de crisis económicas y financieras de Robert Shiller, Nouriel Roubini y John Cassidy; La Economía del Comportamiento, de Richard Thaler; y la Aplicación de la Macroeconomía a los Ciclos Económicos, Sectores de Actividad, Empresas e Inversión en todo tipo de activos, de Howard Marks y Robert Mc Gee. Por último, la Transformación Digital y la Cuarta Revolución Industrial, de Klaus Schwab.

Realización de tres encuestas:

2.400 empresas (grandes, pymes, microempresas, autónomos) con metodología y clasificación INE según variables socioeconómicas.

2.800 personas, con metodología CIS

1.000 líderes de opinión/expertos

Los trabajos de encuestación se llevaron a cabo durante diciembre de 2018 y la primera quincena de 2019 -. El objetivo es tener una hoja de ruta para que las empresas y las familias españolas sepan guiarse en un entorno de incertidumbre y cambio y tomen decisiones de inversión, gasto o ahorro con la mayor información posible.

En la elaboración del Informe final se han tenido en cuenta factores como:

Quiebra de las “cryptomonedas”

Los efectos a corto plazo de la Digitalización en el mercado laboral.

Consumo: Los consumidores han empezado a optar por la prudencia y eso se nota. La ralentización del consumo y la caída en las intenciones de compra de cara a 2019 son un hecho que constata el estudio sobre el nuevo consumidor español, elaborado por Advice Strategic Consultants.

De hecho, este análisis pone de relieve que disminuye el porcentaje de compradores en casi todos los sectores analizados. Sólo aumentan las intenciones de compra para 2019 en cuatro de ellos: electro/tecnología (60% frente a 59%), dispositivos móviles (55% frente a 52%), muebles y complementos (43% frente a 39%) y muebles de cocina (22% frente a 21%).

Se acentúa el posicionamiento de las grandes cadenas de distribución frente al comercio tradicional.

Por otro lado, el consumo a través del canal online sí se consolida año tras año, pero centrándose en las grandes superficies frente a las tiendas de barrio. Esto es, se acentúa el posicionamiento de las grandes cadenas de distribución frente al comercio tradicional.

Las ventas minoristas crecieron en noviembre un 1,1% interanual, un registro claramente por debajo del mes anterior (2,3%). Esto sugiere que el consumo privado de los hogares europeos no rebotará de forma tan vigorosa como se pensaba en el 4T.

Caídas de los mercados de valores.

Caídas de los precios de los activos: oro, commodities, futuros, renta fija y renta variable

Caída del mercado de la vivienda

Caída del precio del petróleo:

Irán podría cerrar el estrecho de Ormuz y provocar una subida fuerte de los precios del crudo, aumentando la inflación.

Subidas de tipos de interés que encontrarán familias y empresas que se endeudaron cuando los tipos estaban bajos

Falta de estímulos al crecimiento económico y el empleo:

Por ahora, EEUU mantiene un crecimiento cercano al 3% en PIB

Unión Europa crece muy moderadamente

Auge del nacionalismo

El fenómeno de la inmigración versus valores culturales nacionales

Baja natalidad de los países desarrollados

Guerras comerciales que reducen el intercambio de bienes y servicios, como la disputa entre China y Estados Unidos

La Transformación Digital, la Digitalización, con sus inherentes virtudes, podría provocar un aumento desbocado del desempleo derivado de la automatización de procesos

Las rentas del trabajo en los países desarrollados, en el mejor de los casos, recuperan el poder adquisitivo previo a la crisis. Lo habitual es que aún no se haya alcanzado

En el mundo desarrollado, dependiendo del país, entre el 90 y el 99 por ciento de las empresas son pymes, débiles ante las recesiones.

Tras diez años de crecimiento económico y el empleo, Estados Unidos, motor económico mundial y 25% del PIB global ha vivido:

Con alzas históricas en los mercados de valores: Bull Market en que Índices bursátiles (Dow Jones Industrial Index, Nasdaq, SP-500, etc) han batido récords históricos: sospechas de “burbuja”, como la de 1929.

Las empresas tecnológicas digitales han alcanzado valoraciones en bolsa de un billón de dólares americanos (Google, Apple, Facebook, Amazon, Microsoft): sospecha de “burbuja”, como la “dot.com” de 2001.

Con una fuerte recuperación del mercado del mercado de la vivienda similar al estatus alcanzado en entre 2005 y 2007, antes del estallido de la crisis. Sospecha de “burbuja inmobiliaria, como en 2007-2008”.

Revolución en el comercio (en genérico) debido a Amazon y Alibaba, generando una fuerte crisis en el comercio tradicional, tanto de grandes superficies como de tiendas retail.

Con un fuerte endeudamiento público en Estados Unidos, China y la Unión Europea.

Podría hablarse de la formación de burbujas que, cuando estallan -como en 1929, 2000 y 2008) generan depresiones o recesiones económicas:

Mercados de valores: los índices están en negativo; en España, IBEX-35 perdió 15% de su valor

Las empresas tecnológicas han perdido, en bolsa, de media, un 25% de su valor

El mercado inmobiliario, alcanzado un precio inasequible para los compradores, inicia una tendencia descendente: el “S&P/Case-Shiller Home Price Index” que mide la evolución mensual, anual y a largo plazo de los precios de la vivienda en Estados Unidos, muestra que, en la última década, los precios de la vivienda se incrementaron un 54% (40% excluida la inflación); un crecimiento medio anual del 5,1% y ciudades con crecimiento excepcional, como Las Vegas (+62%).

Desde octubre de 2017 a diciembre de 2018, el índice muestra una moderada pero constante desaceleración en los precios de la vivienda fruto de dos factores:

El desbocado precio de las hipotecas

Los salarios no han aumentado proporcionalmente, por lo que la compraventa de viviendas se ha ralentizado.

En España desde 2014 el precio de la vivienda ha amentado un 3,5% anual en todo el país, siendo del 8,7% en capitales de provincia y grandes ciudades. En los lugares más ricos como Madrid, Marbella, Barcelona o Bilbao el aumento medio ha sido del 20%. Pero:

Con tasa de paro del 15%, bajos salarios y perspectivas de desaceleración económica y menos creación de empleo, tanto el número de compraventas (-13,7%) como el precio (-5,4%) han descendido en la segunda mitad de 2018 y las previsiones apuntan a una tendencia: los precios de la vivienda, hoy, son todavía un 36,7% más baratos que en 2008.

La transición del mundo empresarial analógico al digital, no promete ser tranquilo, sino disruptivo, generando desempleo alto a corto plazo:

Y será desigual geográficamente entre países desarrollados y en desarrollo; al igual que social, entre los más educados/ricos y los demás, generando tensiones sociales. Iberoamérica, África y gran parte de Asia y Oriente Medio, por ejemplo, ni siquiera participan del proceso, cada región por un motivo distinto.

Desde el punto de vista macroeconómico, en España, en 2019 y 2020 cabe prever que:

El PIB sea del 2,1 y el 1,9% respectivamente

El consumo de los hogares sea del 1,9% en ambos años

El consumo de las AAPP sea del 1,2 y 1,1%, respectivamente

La formación bruta de capital fijo (inversión empresarial) sea del 3,7 y 2,8% respectivamente

La demanda nacional sea del 2,1 y 1,9%, respectivamente

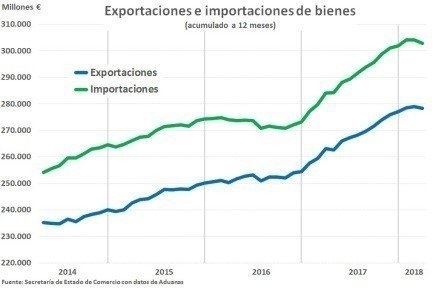

Las exportaciones sean del 3,3 y el 4%. Respectivamente, sustituyendo a la demanda nacional como motor del crecimiento, como en 2013 y 2014.

Vendemos a la UE más de lo que le compramos

El 65,7% de las exportaciones se dirigen a países de la Unión Europea y el 54,9% de las importaciones provienen de ella, casi dos puntos menos que el año

anterior. Francia y Alemania son los principales países según volumen del comercio exterior.

Las importaciones serían del 3,7 y el 4,1%, respectivamente

La tasa de paro sería del 13,6 y 12%, respectivamente

Los costes laborales unitarios serían del 2,1 y el 2,5%, respectivamente.

Sentimiento e índice de confianza económico de los españoles

>Los índices de sentimiento confirman que la preocupación por la desaceleración del crecimiento en la eurozona es fundada. Así, el índice PMI compuesto en la eurozona bajó hasta los 51,1 puntos en diciembre (52,7 en noviembre), el registro más bajo en algo más de cuatro años.

Los hogares españoles tienen unos ingresos medios anuales de 26.730 euros

El ingreso medio por persona alcanzó los 10.708 euros.

La Encuesta de Estructura Salarial refleja que, en España, el salario más frecuente es 16.498,5 euros/año, el mediano, 19.466,5 euros/año y el medio, 23.106,3 euros/año.

La población de ingresos por debajo del 60% del ingreso mediano (riesgo de pobreza) se sitúa en 22,3%.

Principales indicadores de equipamiento y uso de TIC en los hogares.

Sectores de actividad y empresas: PIB/empleo:

Turismo: España recibió en 2018 la cifra récord de 82,6 millones de turistas internacionales lo que supone un 0,9% más que un año antes, con un incremento del gasto del 3,1% rozando los 90.000 millones de euros.

Turismo aporta 11,7% del PIB y 12,8% del empleo

Empresas turísticas mejor posicionadas para afrontar 2019/2020: Barceló, Meliá, Paradores, AC Hoteles, NH

Tecnologías de la Información (TIC) y Digital: Además del incremento del 2,4 % de la facturación, crece un 2,5 % el número de empresas, 5,3 % el empleo y 1,9 % la inversión; así, el empleo se aproximó al medio millón, 496.761 personas ocupadas, el número de empresas ascendió a 34.004 y la inversión a 18.267 M€. En cuanto a esta última, la destinada al sector TIC supone el 83,2 % del total y la destinada al sector de los Contenidos el 16,8 %.

La aportación del sector TIC al PIB es del 4%, al que hay que añadir las Telecomunicaciones, que aportan un 4,9%.

En total, el Sector TIC-Telecomunicaciones aportará al PIB casi un 9% del PIB

Empresas TIC mejor posicionadas para afrontar 2019/2020:

Networking: Cisco, Avaya,

Hardware: Apple, HP, Intel, HPE, IBM, Dell-EMC, Lenovo, Toshiba

Digital: Amazon, Google, Facebook

Software: Salesforce, Microsoft, Sage, Oracle, SAS, SAP

Fabricantes Telcos: Samsung, Huawei, Apple, Ericsson, Nokia, ZTE

Telecomunicaciones: El sector de las telecomunicaciones en España ha invertido más de 126.000 millones de euros entre 1998 y 2016, un 14% de los ingresos de la industria. En 2018:

- La aportación al PIB es del 4,9%

-Los ingresos minoristas del sector, 25.372 millones

- La inversión alcanzó los 4.524 millones de euros.

- El total de accesos NGA (accesos instalados de nueva generación de banda ancha) alcanzó los 48,7 millones, de los cuales 38,3 millones eran de fibra.

- Los paquetes quíntuples sumaron 0,7 millones a lo largo del 2017 hasta alcanzar los 5,5 millones, mientras que los cuádruples prácticamente no crecieron y cerraron el año con 6,2 millones.

- Telefónica es la empresa que más aporta al PIB español (1,8%)

Empresas mejor posicionadas para afrontar 2019/2020

>Gestión Infraestructuras Telecomunicaciones: Cellnex Telecom y, a mucha distancia, Telxius

> Operadores de Telecomunicaciones: Telefónica, Orange, Vodafone, MásMóvil, Euskaltel.

Tecnologías analizadas en los sectores TIC-Digital-Telecomunicaciones: Telefonía móvil y fija, Banda ancha, Big Data, Business Intelligence, ERP, Cloud Computing, Movilidad, Acceso y uso de Internet, contenidos, convergencia, transformación digital/Digitalización, Inteligencia Artificial, Impresión, Impresión 3D, Realidad Virtual, Videojuegos, Conectividad, Paquetes (telefonía móvil, fija, Internet, Contenidos, fibra).

NOTA: La Digitalización de España, con aumentos de productividad y competitividad empresariales; formación de trabajadores y aumento del peso de la industria hasta el 20% del PIB haría que éste alcanzara su máximo potencial de crecimiento, añadiendo, al menos dos puntos porcentuales adicionales (2pp).

Industria automovilística: supone un 10% del PIB

España es el octavo productor mundial de automóviles y vehículos comerciales ligeros, con 2.848.335 millones de unidades en 2017. La competitividad es precisamente el principal valor de las 17 factorías españolas, que fabrican 43 modelos, 20 de ellos en exclusiva mundial, y generan, junto con la industria de componentes, 300.000 puestos de trabajo directos y dos millones indirectos.

Aun así, es previsible que continúe la tendencia descendente de matriculación de vehículos, que acumula una caída del -4,2%

Las empresas mejor preparadas para afrontar 2019/2020 son:

Seat, Skoda (Grupo Volkswagen), Peugeot, Citröen, Toyota, Suzuki, Nissan

En la gama alta, por este orden: BMW, Audi, Mercedes

Las marcas de gran lujo (nivel 1: Ferrari, Bugati; nivel 2: Ashton Martin, Bentley; nivel 3: Jaguar, Porsche) se ven afectadas por la falta de nivel adquisitivo y sus ventas son marginales.

Energía: Aporta al PIB +2,3%: 1,8% (electricidad) + 0,5% (gas). Es un sector de pocas empresas, pero muy fuertes. Ocupan mercados regionales y diversifican sus fuentes de ingresos entre electricidad y gas. Su aportación al PIB se traduce en que, por ejemplo, el 70% de la electricidad y el gas generados en España es consumida por los sectores productivos de la economía, y utilizada como bien intermedio para la producción de otros bienes o servicios.

En 2019/2020 España tiene el reto de reducir la factura energética, las renovables, la sostenibilidad, la digitalización, la eficiencia energética, independencia energética, reducción de emisiones, atención a un consumidor más concienciado, el cambio climático y el aumento de la inversión.

Las empresas mejor preparadas para afrontar 2019/2020 son Iberdrola, Naturgy, Endesa, EDP y Repsol

Gran Distribución: Supone un 7,1% del PIB Sus ventas aumentan 3%. Avanzan electrodomésticos -líneas blanca y marrón- (+8%) y alimentación (+2.5%), pero la moda se resiente en el próximo ciclo (-2,2%).

Las ventas crecen un 2,1%, con un avance de la alimentación (2,5%) mayor que el resto de productos (1,8%). Las grandes superficies (El Corte Inglés, Hipercor, Carrefour, Alcampo…) avanzan un 1,7%, con un avance mayor en resto de productos (2,2%) frente a alimentación (0,7%).

El gran consumo continúa con un tono con un crecimiento del 3%. Las ventas de electrodomésticos avanzan 7,2% (Anfel). El comercio de moda baja un 2,2% marcado principalmente por una climatología adversa, una menor confianza y un cambio en los hábitos de consumo, según el Indicador del Comercio de Moda, (Acotex): traspaso del comercio “tradicional” al “comercio electrónico”, donde Amazon y Alibaba están provocando disrupción.

Las empresas mejor preparadas para afrontar 2019/2020 son:

El Corte Inglés, Mercadona, Carrefour, Alcampo, Eroski, Ikea Lidl, AhorraMás,

Inditex, Mango, Cortefiel, Primark, Adolfo Domínguez, C&A

MediaMarkt, FNAC, Worten

Son 20 grandes empresas que sostienen 240.00 empleos (de los que casi 95.000 corresponden a El Corte Inglés, primer empleador de España), soportando el 12,4% del empleo del comercio en España.

Infraestructuras: Su aportación al PIB es del 5,2% (versus el 10,4% anterior a la crisis). El 90% de su negocio se hace fuera de España. La evolución futura dependerá de la marcha de la economía internacional: Estados Unidos tiene un plan de infraestructuras fuerte en que participarían gran parte de las empresas españolas del sector. Compañías que han cambiado la orientación de su negocio de la diversificación a la internacionalización.

Las compañías mejor posicionadas para afrontar 2019/20 son Abertis, ACS, Ferrovial, Sacyr, FCC y OHL. Las cuatro primeras están en una sólida situación financiera y FCC y OHL aún tienen que recomponerse.

Banca: Aporta 3,5% al PIB, directamente. Al financiar las actividades e inversiones y gastos de empresas y familias, contribuyen indirectamente a 1,3 billones de euros en que se cifra la riqueza económico-financiera de las familias españolas, en todo tipo de activos.

La reestructuración del sistema financiero entre 2008 y 2018 ha reducido el número de entidades financieras. El 90% de los activos financieros están en manos de pocas entidades financieras:

Los bancos mejor preparados para afrontar 2019/2020 son CaixaBank (29,4% cuota de mercado español), Banco Santander, BBVA, Bankinter, Banco Sabadell y Bankia

La morosidad alcanza su punto más bajo (6,0%) y el crédito concedido a empresas y familias alcanza su punto más alto (+10% y +5%, respectivamente.

El aumento de la presión de la competencia y la mayor tolerancia al riesgo por parte de las entidades habrían sido los factores más destacados que explicarían la relajación de los criterios de concesión de préstamos en España, tanto en el segmento de la financiación a las sociedades como en el destinado a los hogares para consumo y otros fines.

Alimentación: Su peso en el PIB es del 3%, con 29.000 empresas y medio millón de trabajadores. Sus exportaciones (30.000 millones de euros) suponen un 9% del total de exportaciones españolas. Los mercados de alimentación y bebidas impulsarán el Gran Consumo en 2018 (+1%).

Las empresas mejor preparadas para afrontar 2019/2020 son:

Calidad Pascual, Danone, Puleva, Nestlé

Campofrío, , Kraft Foods, Montélez

Coca-Cola, Mahou, San Miguel, Freixenet, Codorniu

Tercer Sector: Compuesto esencialmente por Fundaciones (sindicatos y activistas no son contemplados en este Estudio) que, invierten, de media 800 millones de euros/año, realizando 130.000 proyectos anuales: de todos ellos, La Caixa invierte 540 millones y lleva a cabo 50.000 actividades sociales/año, siendo líder de este sector y en la Responsabilidad Social Empresarial

Entidades mejor preparadas para afrontar 2019/2020: Fundación Bancaria La Caixa (“Obra Social La Caixa” o, “La Caixa”), Cáritas, Cruz Roja, ONCE, Menudos Corazones, Aspace, Cocemfe, Cermi, Asociaciones de Espina Bífida e Hidrocefalia…

Por Sectores de Actividad y Empresas, su aportación al PIB y el desempeño empresarial será en 2019/20:

Turismo aportará 11,7% del PIB y 12,8% del empleo

- Empresas turísticas mejor posicionadas para afrontar 2019/2020: Barceló, Meliá, Paradores, AC Hoteles, NH, Iberostar

TIC-Digital-Telecomunicaciones aportará al PIB 9% al PIB

Telecomunicaciones aportará 4,9% al PIB

- - Telefónica es la empresa que más aporta al PIB (1,8%>2%)

- Empresas mejor posicionadas para afrontar 2019/2020:

- > Operadores de Telecomunicaciones: Telefónica, Orange, Vodafone, MásMóvil, Euskaltel.

Gestión Infraestructuras Telecomunicaciones: Cellnex Telecom y, a mucha distancia, Telxius

Empresas TIC mejor posicionadas para afrontar 2019/2020:

- Networking: Cisco, Avaya,

Hardware: HP, Intel, HPE, IBM, Apple, Dell-EMC, Lenovo,

- Digital: Amazon, Google, Facebook, Apple

- Software: Salesforce, Microsoft, Sage, Oracle, SAS, SAP

Fabricantes Telcos: Samsung, Huawei, Apple, Ericsson, Nokia, ZTE

> Industria automovilística: aportará un 10% del PIB

Las empresas mejor preparadas para afrontar 2019/2020 son:

Seat, Skoda (Grupo Volkswagen), Peugeot, Citröen, Toyota, Suzuki, Nissan

En la gama alta, por este orden: BMW, Audi, Mercedes

Las marcas de gran lujo (nivel 1: Ferrari, Bugati; nivel 2: Ashton Martin, Bentley; nivel 3: Jaguar, Porsche) se ven afectadas por la falta de nivel adquisitivo y sus ventas son marginales.

Energía: Aportará al PIB +2,3%: 1,8% (electricidad) + 0,5% (gas).

Las empresas mejor preparadas para afrontar 2019/2020 son Iberdrola, Naturgy, Endesa, EDP y Repsol

Gran Distribución: Supondrá un 7,1% del PIB. Ventas aumentan 3%.

Las empresas mejor preparadas para afrontar 2019/2020 son:

El Corte Inglés, Mercadona, Carrefour, Alcampo, Eroski, Ikea, Lidl, AhorraMás,

Inditex, Mango, Cortefiel, Primark, Adolfo Domínguez, C&A

MediaMarkt, FNAC, Worten

Infraestructuras: Su aportación al PIB será del 5,2%

Las compañías mejor posicionadas para afrontar 2019/20 son Abertis, ACS, Ferrovial, Sacyr, FCC y OHL.

Banca: Aporta 3,5% al PIB, directamente. Indirectamente, puesto que el 88% de la financiación en España es bancaria (empresas, familias), suma otro 3%.

o Los bancos mejor preparados para afrontar 2019/2020 son CaixaBank (29,4% cuota de mercado español), Banco Santander, BBVA, Bankinter, Banc Sabadell y Bankia.

Alimentación: Su peso en el PIB es del 3%. Las empresas mejor preparadas para afrontar 2019/2020 son:

Calidad Pascual, Danone, Puleva, Nestlé, Unilever, Kraft Foods, Mondélez

Coca-Cola, Mahou, San Miguel, Freixenet, Codorniu

Tercer Sector: Compuesto esencialmente por Fundaciones que, invierten, de media 800 millones de euros/año, realizando 130.000 proyectos anuales: de todos ellos, La Caixa invierte 540 millones y lleva a cabo 50.000 actividades sociales/año, siendo líder de este sector y en la Responsabilidad Social Empresarial

- Entidades mejor preparadas para afrontar 2019/2020: Fundación Bancaria La Caixa (“Obra Social La Caixa” o, “La Caixa”), Cáritas, Cruz Roja, ONCE, Menudos Corazones, Aspace, Cocemfe, Cermi, Asociaciones de Espina Bífida e Hidrocefalia…

Seguros: aportará al PIB 5,83%. Las empresas mejor posicionadas para afrontar 2019/2020 son Pelayo Aseguradora, Mutua Madrileña, LDA, Mapfre, Axa, Allianz Seguros, Zurich.

Ranking empresas mejor preparadas para afrontar 2019/20

Empresa……………………………………………………………….Sector

CaixaBank…………………………………………………………….Banca

Telefónica ……………………………………………..Telecomunicaciones

El Corte Inglés ………………………………………..Gran Distribución

Inditex…………………………………………………….Retail/Comercio/Moda

Barceló…………………………………………………..Turismo

HP…………………………………………………………..TIC

Cellnex Telecom………………………………………Gestión Infraestructuras Telcos

Salesforce……………………………………………….Software/ERP-Cloud

Cisco……………………………………………………….Conectividad

Samsung…………………………………………………Smartphones

Energía……………………………………………………Iberdrola

Automoción……………………………………………Seat

Infraestructuras………………………………………Abertis

Alimentación…………………………………………..Calidad Pascual

Seguros……………………………………………………Pelayo

Tercer Sector………………………………Fundación Bancaria La Caixa/”La Caixa

Jorge Díaz Cardiel, socio director general de Advice Strategic Consultants, consultora económica y empresarial que opera en España, Europa, Estados Unidos y Economías Emergentes y es propietaria del Estudio Advice de Éxito Empresarial. Jorge Díaz Cardiel es autor de más de 20 libros de economía y relaciones internacionales, entre ellos, “Éxito con o sin crisis”, “Innovación y éxito empresarial”, “Las empresas y empresarios más exitosos de España”, “Digitalización y Éxito Empresarial”, “Digitalización, productividad y competitividad: empresas más exitosas gracias a la transformación digital”. Previamente, fue director general de Ipsos Public Affairs, director general de Intel Corp, socio director general de Porter Novelli International, socio director general de Brodeur Worldwide, director de relaciones con inversores en Shandwick Consultants, periodista económico y de negocios en Actualidad Económica. Inició su carrera en Europa Press Reportajes, haciendo información económica en 1986